가계부채 증가로 인한 원리금 상환 부담으로 외식비를 가장 먼저 줄이는 것으로 조사 결과 나타났다.

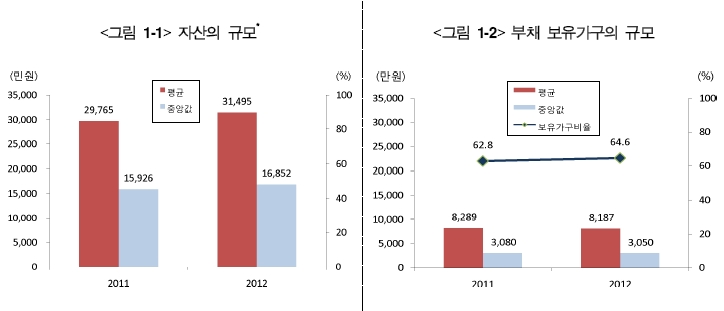

통계청과 금융감독원, 한국은행이 공동 실시한 ‘2012년 가계금융·복지조사 결과’에 따르면 지난 3월 말 우리나라 가구 부채는 5291만원으로 전년대비 1.7% 증가했다.

담보대출과 신용대출로 이뤄진 금융부채 비중은 3599만원(68%)으로 과반수 이상 차지했다.

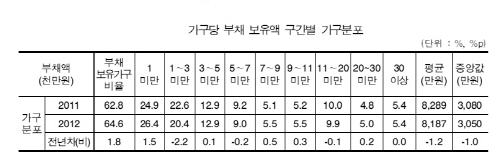

부채를 보유한 가구의 64.6%는 평균 8187만원으로 전년대비 1.2% 낮은 부채를 보유하고 있다. 이 중 부채액 1000만원 미만 가구 26.4%, 1000~3000만원 가구 20.4%, 3000~5000만원 가구는 12.9%, 5000~7000만원인 가구 9.0%다. 3억 원 이상 부채를 보유한 가구도 5.4%인 것으로 나타났다.

담보, 신용대출을 용도별로 살펴보면 거주주택 마련 34.8%, 사업자금 마련 28.2%, 거주주택 외 부동산 마련 16.3%, 생활비 마련 5.8% 등의 순으로 나타났다. 이 중 76.8%는 은행을 통해 대출했다.

금융부채를 보유한 가구 29.3%는 1년 전에 비해 '부채 증가'했다고 답했고, '변화없음'이라고 말한 가구는 36.8%, '감소'한 가구는 33.9%로 나타났다.

원리금 상환 부담스러워...

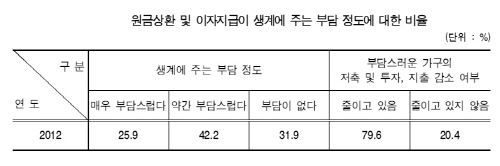

부채가 있는 가구 중 68.1%는 ‘원리금 상환이 부담스럽다’고 응답했다. 반면 31.9%는 ‘생계에 부담 없다’고 말했다.

부담스럽다고 대답한 가구 중 79.6%는 식품·외식비를 38.8%로 제일 먼저 줄인다고 답했다. 레져·여가·문화비(26.1%), 저축 및 금융자산투자(19.3%) 순으로 지출을 줄이는 반면, 의류구입비(7.4%)와 교육비(5.4%) 지출은 다소 낮았다.

부동산 시장 위축으로 실물자산 감소

부채가 증가하면서, 자산도 증가했다. 가구 평균 자산은 3억1495만원으로 지난해에 비해 5.8% 늘었다.

하지만 금융자산(화폐, 주식, 채권 등)은 지난해에 비해 1.7% 높아졌고, 실물자산(금융자산을 제외한 자산, 부동산, 골동품 등)은 1.7% 줄었다.

특히 실물자산 중 자가 거주주택은 38.2%, 거주주택 외 부동산은 31.2%로 각각 1.5%, 2.1% 감소했다. 반면 저축액은 1.0% 상승한 17.9%를 상승했다.

실물자산 감소는 국내 부동산 시장이 위축됐기 때문인 것으로 해석된다.

현재 우리나라 가구 자산은 거주주택 38.2%, 거주주택 외 부동산 31.2%, 저축액 17.9%, 전·월세보증금 7%, 자동차 등 기타 실물자산 5.1%로 구성됐다.

한 가지 재밌는 점은 가구주의 연령이 높아질수록 실물자산의 보유 비중이 높다는 점이다. 60세 이상인 가구는 자산 83.9%가 실물자산이다. 반면 금융자산은 16.1%로 나타났다.