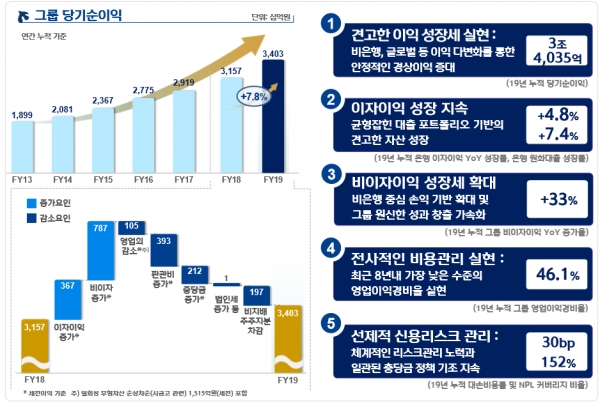

[베이비타임즈=지태섭 기자] 신한금융지주는 지난해 2018년(3조1567억원)보다 7.8% 증가한 3조4035억원의 순이익을 기록했다고 5일 밝혔다. 사상 최대 실적이다. 2년 연속 3조원 클럽에 가입했고 2014년 이후 6년 연속 순이익 증가세를 보였다.

신한금융은 지난 1년 동안 그룹의 신성장동력 발굴을 위해 GIB, 글로벌, 퇴직연금 등 매트릭스 부문의 조직 체계를 혁신적으로 개선했다.

특히 그룹의 핵심 사업 분야인 글로벌 부문은 카드, 금융투자 등 글로벌 비은행 부문 강화를 통해 전년대비 751억원 증가하는 등 6년 연속 성장을 이어갔다.

신한금융은 올해도 아세안 지역 글로벌 성장을 바탕으로 지역별 선택과 집중을 통한 안정적 수익 기반 확보를 위한 차별화 전략에 중점을 맞출 계획이다.

이와 함께 채널, 그룹사 간 연계 영업을 확대하는 등 글로벌 성장 전략을 적극적으로 추진할 예정이다.

비은행 부문은 신시장 경쟁 확대, 카드 가맹점 수수료율 인하 등 어려운 대내외 영업 환경이 지속되는 상황에서도 ‘원 신한’ 기반의 비이자수익 경쟁력 강화 노력들이 결실을 맺었다는 평가다.

기존 비은행 부문의 성장을 견인했던 신한카드를 중심으로 캐피탈, 저축은행, 리츠운용 등 전반적인 그룹사들의 고른 실적 개선을 통해 그룹 순이익 성장을 이끌었다.

기존 계열사 외에도 오렌지라이프와 아시아신탁 등 적극적인 인수합병을 통한 사업포트폴리오 확대도 그룹 성장동력의 밑거름이 됐다.

주요 계열사별 경영성과를 살펴보면 신한은행의 당기순이익은 연초부터 지속된 원화 대출자산 성장을 기반으로 이자이익이 전년 대비 5.1% 성장하며, 전년 대비 2.2% 증가한 2조 3292억원을 기록했다.

4분기 순이익은 전분기 대비 49.2% 감소했지만 이는 시금고 관련 비용 일시 인식과 희망퇴직 비용 등 일회성요인 때문이다.

대신 4분기 연속 자산성장을 기록하며 이자이익은 전년대비 5.1% 성장했다. 원화대출금은 전년 말 대비 7.4% 증가했으며 이중 가계대출이 9.0%, 기업대출이 5.7% 각각 늘었다.

대출자산 성장에 발맞춰 유동성 핵심 예금을 중심으로 예금 부문 성장에 노력한 결과 원화예수금도 11.8% 증가했다. 특히 유동성 핵심 예금이 9.4% 증가하면서 올해부터 적용되는 신예대율 규제에 선제적으로 대응했다.

신한은행의 12월말 기준 연체율은 0.26%로 1년 전보다 0.01% 상승했지만 여전히 안정적인 수준에서 관리 중이다. NPL비율도 역대 최저 수준인 0.45%를 기록했다.

신한카드는 누적기준 5088억원의 순이익을 남겼다.

신한카드는 신용카드 영업 수익 감소를 극복하기 위해 리스, 할부금융 등 다양한 부문에서 수익 창출을 위해 노력했다. 그 결과 리스 영업수익은 전년 대비 48.1% 성장했으며 할부금융 수익 역시 전년대비 22.5% 성장했다.

앞으로 신한카드는 꾸준한 신성장 모델 비즈니스 발굴과 마케팅 등 판관비 비용 절감 노력을 통해 견고한 수익이 유지될 수 있도록 노력한다는 계획이다.

신한금융투자의 당기순이익은 2208억원으로 전년대비 12.1% 감소했다.

실적하락 원인은 지난해 주식시장 거래대금 감소 영향으로 증권수탁수수료가 28.1% 감소했으며 자기매매 부문 역시 자본시장 악화 영향에 따른 투자손실 인식 등으로 전년 대비 23.9% 떨어졌다.

반면 IB 수수료는 GIB 기반으로 안정적인 영업수익을 지속함에 따라 수수료 이익 성장을 견인했다.

신한생명의 당기순이익은 1239억원으로 전년 대비 5.5% 감소했다. 수입보험료는 4조 2993억원으로 전년 대비 6.3% 감소했으나, 12월말 보험금 지급 여력비율(RBC 기준)은 226.6%(잠정)로서 규제 비율인 150% 대비 양호한 수준을 지속 유지 하고 있다.

오렌지라이프의 당기순이익은 2715억원(지분율 감안전)으로 전년 대비 12.8%감소했다. 수입보험료는 4조 791억원으로 보장성 연납보험료의 증가에도 불구, 저축성 및 변액보험이 줄어들면서 전년 대비 12.6% 감소했다. 12월말 보험금 지급여력비율(RBC 기준)은 420.6%(잠정)로서 금융권 최고 수준을 유지하고 있다.

신한캐피탈의 당기순이익은 1260억원으로 전년 대비 21.9% 증가했다. 이는 일반대출 및 팩토링 자산 등 중위험 여신 취급 확대를 통한 이자이익 증가와 경상 대손 안정화가 주된 요인이다. 영업자산 또한 12월말 기준 약 7.4조원으로 전년말 대비 26.0% 증가했다.

이밖에 신한BNP파리바자산운용의 당기순이익은 150억원(지분율 감안 후)이며, 신한저축은행은 231억원의 순이익을 기록했다.

한편 신한금융지주는 보통주 기준 1850원을 배당키로 결의했다. 지난해 보다 250원 오른 금액으로 보통주 배당성향은 약 25%를 기록했다.

신한금융 관계자는 “지속적인 배당성향 개선과 함께 M&A 추진, 자사주 매입 등 자본정책을 통해 주주가치 제고를 위한 노력을 이어갈 것”이라고 말했다.